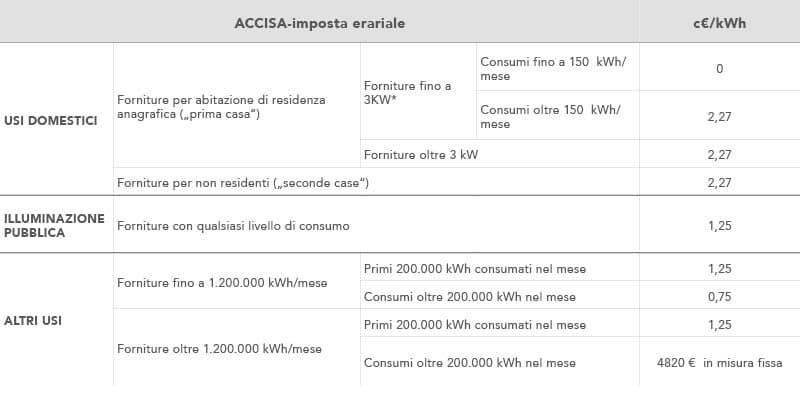

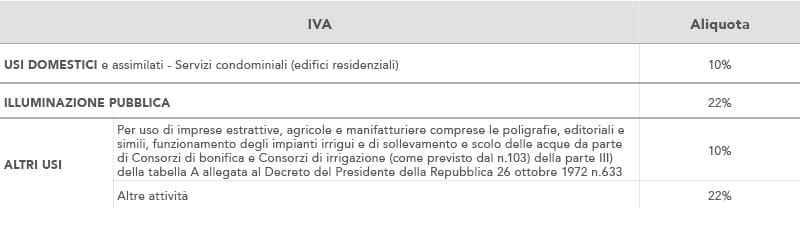

L’accisa sull’energia elettrica

L’accisa è un’imposta indiretta a riscossione immediata che viene applicata alla quantità di energia consumata indipendentemente dal contratto o dal fornitore scelto, in base al D.L.504 del 26/10/1995 del Testo Unico Accise (T.U.A.). Le accise sono gestite dall’Agenzia delle Dogane, destinate all’Erario e differenziate per tipologia di consumi, a seconda di usi domestici e non.

Nelle tabelle sotto le accise e le relative aliquote di imposta vigenti aggiornate al 1° gennaio 2018:

* In caso di forniture con potenza impegnata fino a 1,5 kW: se si consuma fino a 150 kWh/mese, le imposte non vengono applicate. Se invece si consuma di più, i kWh esenti da imposte vengono gradualmente ridotti.

In caso di forniture con potenza impegnata oltre 1,5 kW e fino a 3 kW: se si consuma fino a 220 kWh/mese le imposte non vengono applicate ai primi 150 kWh. Se si consuma di più, i kWh esenti da imposte vengono gradualmente ridotti.

Esenzioni e impieghi non soggetti

Il Testo Unico delle Accise stabilisce che alcune imprese hanno diritto all’esclusione dall’accisa sull’energia elettrica:

- Imprese che impiegano l’energia elettrica per la riduzione chimica, in processi elettrolitici o metallurgici (classificati DJ 27 – classificazione ATECO)

- Imprese che impiegano l’energia elettrica in processi elettrolitici mineralogici

(classificati DI 26 – classificazione ATECO)

L’esenzione è invece prevista per utenze riguardanti:

- Imprese che producono elettricità

- Imprese che impiegano l’energia elettrica per l’esercizio delle linee ferroviarie per trasporto merci e passeggeri

- Imprese che impiegano l’energia elettrica per l’esercizio delle linee di trasporto urbano e interurbano

- Opifici industriali con un consumo mensile superiore a 1.200.000 kWh

- Forniture diplomatiche o consolari

- Forniture per le Forze armate di qualsiasi Stato della NATO

- Organizzazioni internazionali riconosciute (ONU, ecc)

- Accordi stipulati con paesi terzi che consentono anche l’esenzione dall’IVA su quei prodotti.