Le imposte fiscali sul gas sono voci nella bolletta che incidono sul costo finale dell'energia. Scopri nel nostro articolo quali sono e qual è il loro peso.

A quanto equivalgono?

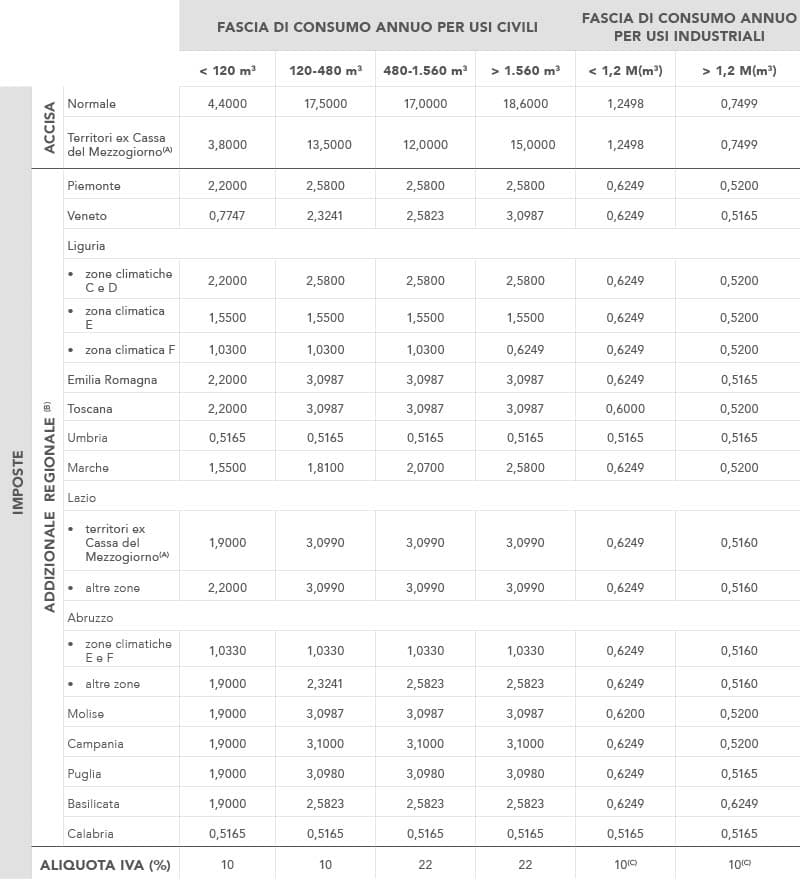

L’imposizione fiscale, stabilita dal Ministero dell’Economia e delle Finanze e dalle Regioni, incide sul prezzo ai clienti finali attraverso le seguenti voci:

- Imposta di consumo (ACCISA), espressa in Euro/mc, articolata per zona geografica e per scaglioni di consumo

- Addizionale regionale all’accisa, espressa in Euro/mc, che varia da regione a regione e non può mai essere maggiore della metà dell’imposta di consumo

- IVA, imposta sul valore aggiunto espressa in termini percentuali, applicata all’importo complessivo della bolletta (comprensivo di imposta di consumo ed addizionale regionale)

Nella tabella le imposte sul gas aggiornate ad Aprile 2017, c€/m3 per le accise e aliquote percentuali per l’IVA (fonte elaborazione ARERA):

A) Si tratta dei territori indicati dal decreto del Presidente della Repubblica 6 marzo 1978, n.218.

B) L’addizionale regionale si applica sui consumi nelle regioni a statuto ordinario; non si applica nelle regioni a statuto speciale. La Regione Lombardia ha disapplicato l’addizionale dal 2002 (legge regionale 18 dicembre 2001, n.27). L’addizionale regionale e l’imposta sostitutiva non si applicano, inoltre, ai consumi per: autotrazione; produzione e autoproduzione di energia elettrica; forze armate per gli usi consentiti; ambasciate, consolati e altre sedi diplomatiche; organizzazioni internazionali riconosciute e ai membri di tali organizzazioni, nei limiti e alle condizioni fissate dalle relative convenzioni o dagli accordi; impieghi considerati fuori campo di applicazione delle accise.

(C) Aliquota per le imprese estrattive, agricole e manifatturiere; per le altre imprese l’aliquota è quella ordinaria.

Profili di tassazione del gas naturale

La tassazione del gas avviene per i seguenti profili:

- Usi civili: gas naturale destinato alla combustione per usi domestici (cottura cibi e produzione di acqua calda) e usi di riscaldamento individuale

- Usi industriali: gas naturale utilizzato da parte di un soggetto che eserciti un’attività industriale nell’ambito dello svolgimento della predetta attività industriale

- Usi agevolati

- Usi esenti

- Usi fuori campo di applicazione

- Usi promiscui

- Usi per autotrazione, come previsto dal Testo Unico Accise (T.U.A.)

IVA

L’Imposta sul Valore Aggiunto (IVA) espressa in termini percentuali e applicata al consumo di gas per usi industriali è pari al 22% sugli importi relativi a tutti i consumi annui. Resta in vigore il diritto all’IVA ridotta, pari al 10%, per le sole attività di tipo estrattivo agricolo e manifatturiero. Le categorie di consumatori di tipo industriale che hanno diritto a regimi fiscali agevolati sull’Imposta Erariale o sull’IVA possono scaricare i moduli di richiesta consultando la pagina sui Regimi Fiscali Agevolati. Anche le disposizioni ai fini IVA sono armonizzate con quelle previste in materia di accise: è prevista l’applicazione dell’aliquota IVA ridotta (10%) per la “somministrazione di gas metano usato per combustione per usi civili limitatamente a 480 metri cubi annui” (anche in questo caso fa riferimento l’anno solare) e non più per la somministrazione di gas metano usato come combustibile per usi domestici di cottura cibi e produzione acqua calda (T1). Per i consumi oltre il predetto limite, si applicherà l’aliquota ordinaria del 22% sulla parte eccedente. La quota fissa e tutti gli oneri accessori (contrattuali e allacciamenti) sono soggetti all’aliquota ordinaria.